Financial News

Aktuelle Finanznachrichten: Detaillierte Einblicke in Markttrends, Wirtschaftsentwicklungen und wichtige Unternehmensereignisse

Trends, Insights, Analysen – in unserem Finanz-Newsletter bündeln wir das Wichtigste aus der Finanzwelt. Kurz, relevant, lesenswert. Für alle, die lieber informiert handeln als überrascht reagieren.

Die angespannte Lage im Nahen Osten setzt sich fort. Wiederholte Verhandlungsoffensiven sind bisher gescheitert. Statt Waffenruhe gab es erneute militärische Interventionen. Der Ölpreis schwankt auf hohem Niveau, bleibt aktuell unter 100 $ pro Barrel.

Die Wirtschaftsweisen, die DIHK (Deutsche Industrie- und Handelskammer) sowie das arbeitgebernahe Institut der Deutschen Wirtschaft IW senken ihre Prognosen für das Deutsche Wirtschaftswachstum für 2026 deutlicher als zuletzt die Bundesregierung. Mehr dazu im Ausblick.

Die Folgen des Irankrieges haben gehörigen Einfluss auf die Inflation, gewarnt wird vor länger andauernden Effekten. Die deutsche Teuerung sank im Mai auf 2,6 % – sehr wesentlich durch den Tankrabatt der Bundesregierung. In Europa stieg die Inflation auf 3,2 % an.

Eine Expertenmehrheit erwartete am 11.06.2026 von der EZB die Erhöhung des Leitzinses – und sie kam.

2,417 % p. a.

Stand: 17.06.2026

3,01 % p. a.

Stand: 19.06.2026

3,16 % p. a.

Stand: 19.06.2026

3,22 % p. a.

Stand: 19.06.2026

Das Institut der Deutschen Wirtschaft IW reduziert seine Erwartungen auf 0,4 % für 2026. Die Gründe sind nach wie vor hohe Energiepreise und gestörte Lieferketten, die Deutschland nach 3 Jahren Rezession und Stagnation treffen.

Das Plus werde aus staatlichen Konsumausgaben und Investitionen in Infrastruktur und Verteidigung erwartet. Daneben gibt es auch positive Anzeichen, die sich jedoch erst noch materialisieren müssen.

und sind weniger pessimistisch, auch wenn der Wert historisch niedrig bleibe. Die Grundtendenz aus dem schwelenden geopolitischen Konflikten bleibt bestehen, auch wenn der Sinkflug gestoppt wurde.

Der Ifo-Index stieg ebenfalls wider der Erwartungen um 0,4 auf 84,9 Punkte (84,5 im April). Die Wert für die Lagebeurteilung erhöhte sich ebenfalls, der Ausblick für die Geschäftsentwicklung über die nächsten 6 Monate lag im Zielkorridor mit 83,8 Punkten.

Das Auftragspolster ist so dick, wie noch nie seit Beginn der Aufzeichnungen in 2015. Der hohe Auftragsbestand (8,8 Monate Reichweite) ist aber noch kein Garant für eine anspringende Produktion. Die gestiegenenen Energiepreise belasten die Margen der Unternehmen. Hinzu kommen Lieferstörungen. Das bedeutet, dass die Aufträge langsamer abgearbeitet werden können und später zu Umsatz werden.

Eine weitere Kennzahl, die Kapazitätsauslastung liegt etwas über 77 % und damit verhältnismäßig niedrig. Das langjährige Mittel notiert bei rund 83 %. Hier zeigt sich die Kehrseite der Medaille: Industrie, Bau und Energieversorger stellten im März 0,7 % weniger her als vor Ausbruch des Irankrieges. Besonders die energieintensiven Industrien drosselten die Produktion.

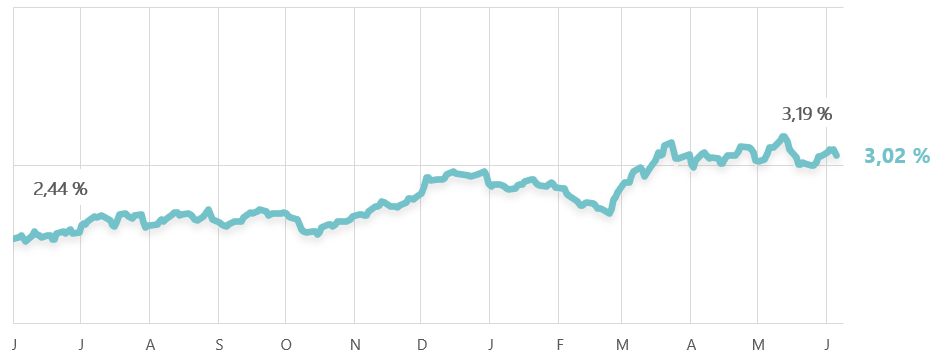

► 10-Jahres-Mid-Swapsatz: 3,02 % (-9 bps)

► 3-Monats-Euribor: 2,387 % (+20 bps)

► 12-Monats-Euribor: 2,841 % (nahezu unverändert)

► Zinsspread 3-Monats-Euribor/10-Jahres-Mid-Swap: 62 bps (-29 bps)

Der 12-Monats-Euribor liegt aktuell knapp über dem 1-Jahres-Swap.

Der Risikoaufschlag zwischen kurzfristigen und langfristigen Zinsen hat sich in den letzten Wochen wieder um 29 auf 62 Basispunkte reduziert. Der gesunkene Wert geht aber dieses Mal auf die vollzogene Leitzinsanhebung der EZB zurück, denn die Erhöhung ist im 3-Monats-Euribor eingepreist, welcher aktuell bei 2,397 % notiert. Schaut man genau hin, müsste eine weitere Zinsanhebung von 25 Basispunkten folgen.

Zunehmende Sorge bereitet der EZB der seit Mitte Mai stattfindende Ausverkauf an den Anleihemärkten, der den aktuellen Zinsanstieg treibt. Neue Schulden aufzunehmen, wird bei historisch hohen Staatsverschuldungen für die Staaten immer teurer. Bisher haben sich die Notenbanken in wirtschaftlich-schwerem Fahrwasser mit Leitzinsanhebungen zurückgehalten. Der generelle Zinspolitikschwenk der EZB wurde von verschiedenen Gremienmitgliedern, u. a. Isabel Schnabel, bereits anmoderiert. Es gilt, sogenannten Zweitrundeneffekten bei der Teuerung (die erhöhten Energiekosten schlagen sich in den Herstellerkosten nieder, die weitergegeben werden) entgegenzuwirken. Im Euroraum legte die Inflation besonders in Bulgarien, Litauen und Griechenland erheblich zu und belastet somit die europäische Teuerungsrate (+0,2 auf 3,2 %). Wie erwartet, hat die EZB die Leitzinsen am gestrigen Donnerstag um 25 Basispunkte nach oben angepasst.

Steigende Rohstoffpreise und Lieferverzögerungen führen die US-Wirtschaft in eine Schwächephase. Dies erzeugt Gegenwind für die US-Administration. Gerichtlich abgelehnte Zölle von insgesamt 85 Mrd. Dollar müssten von den USA zurückerstattet werden, was bisher ausbleibt. Die Unternehmen mögen den Klageweg beschreiten.

Im Zuge der aktuellen Entwicklungen haben sich die 6 größten Volkswirtschaften Europas auf eine gemeinsame Position zu einer vertieften Zusammenarbeit der Kapitalmärkte geeinigt. Die Finanzminister aus Deutschland, Frankreich, Italien, den Niederlanden, Polen und Spanien berieten über die Möglichkeiten eines gemeinsamen europäischen Kapitalmarktes, die es Anlegern erleichtern sollen, in Europa zu investieren.

Der mittelfristige Zinstrend zeigt weiterhin nach seitwärts-aufwärts. Ein Ende der Auseinandersetzungen ist noch nicht abzusehen. Von den 60 Basispunkten Zinsanstieg sind noch gut 40 Basispunkte in den Einständen eingepreist.

Fazit und Empfehlung

Am 11. und 17. Juni 2026 tagen die Notenbanken wieder. Die EZB hat um 25 Basispunkte auf 2,25 % angehoben. Nächste Woche folgt am 17.06.2026 die Fed. Der neue Fed-Chef, Kevin Marsh, leitet die Sitzung erstmals und wird mit der Entscheidung des Gremiums vor die Presse treten. Von der Fed wird Stillhalten erwartet.

Wenn Sie Aufnahme von Immobiliendarlehen nicht verschieben können, könnten kurzfristigere Zinsbindungen oder vorübergehend variable Finanzierungen eine Möglichkeit sein.

Wie positionieren Sie sich in diesem Umfeld?

Kommen Sie gerne auf uns zu. Gerne unterstützen wir Sie dabei, Finanzierungsstrategien zu entwickeln und Investitionsentscheidungen fundiert vorzubereiten.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Elfsight. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen